不動産コラム/ COLUUMS

「家を売る」ならふさわしい方法は?損せず現金化するなら適するのはこれだ!

公開日: 2023年5月27日 更新日: 2025年7月4日

目次

出典:Yotsuba / PIXTA(ピクスタ)

誰しも人生を計画的に歩みたいと思うものですが、想定外のことは突然、起こるものです。ときには、せっかく購入した住まいを売らなければならないことがあるかもしれません。そうなると、つい焦って、安く売ってしまう可能性も。こういった状況を避けるためにも、事前の情報収集は必須。埼玉県川口市を拠点に20年超、不動産事業を手がけるハナイアーバンプランニングが、ここだけは逃せないポイントについて、こっそりお教えします。

そのやり方で、本当に充分な現金が得られる?

出典:Naoaki / PIXTA(ピクスタ)

住まいは生活の場であるとともに、資産でもあります。ですから、すぐに現金が必要な方にとっては、「売却」して「資産に代える」という方法が一番に挙がるでしょう。

ただ、ここで知っておきたいのは、一口に「売却」といってもさまざまな方法があることです。選択次第で、手元に残る現金が大きく変わる可能性があります。

現金を得るには次のような方法があります。

1)「仲介」方式

不動産会社に住まいの売却を依頼して、買い主を探してもらう

2)「不動産買取」方式

不動産会社に直接、住まいを売る

3)「買取保証付き仲介」方式

一定期間、1)の方法で一般の市場に売りに出すものの、買い手がつかなかったら、不動産会社に買い取ってもらう

それぞれに一長一短があり、向く人向かない人がいます。

では、順番に見ていきましょう。

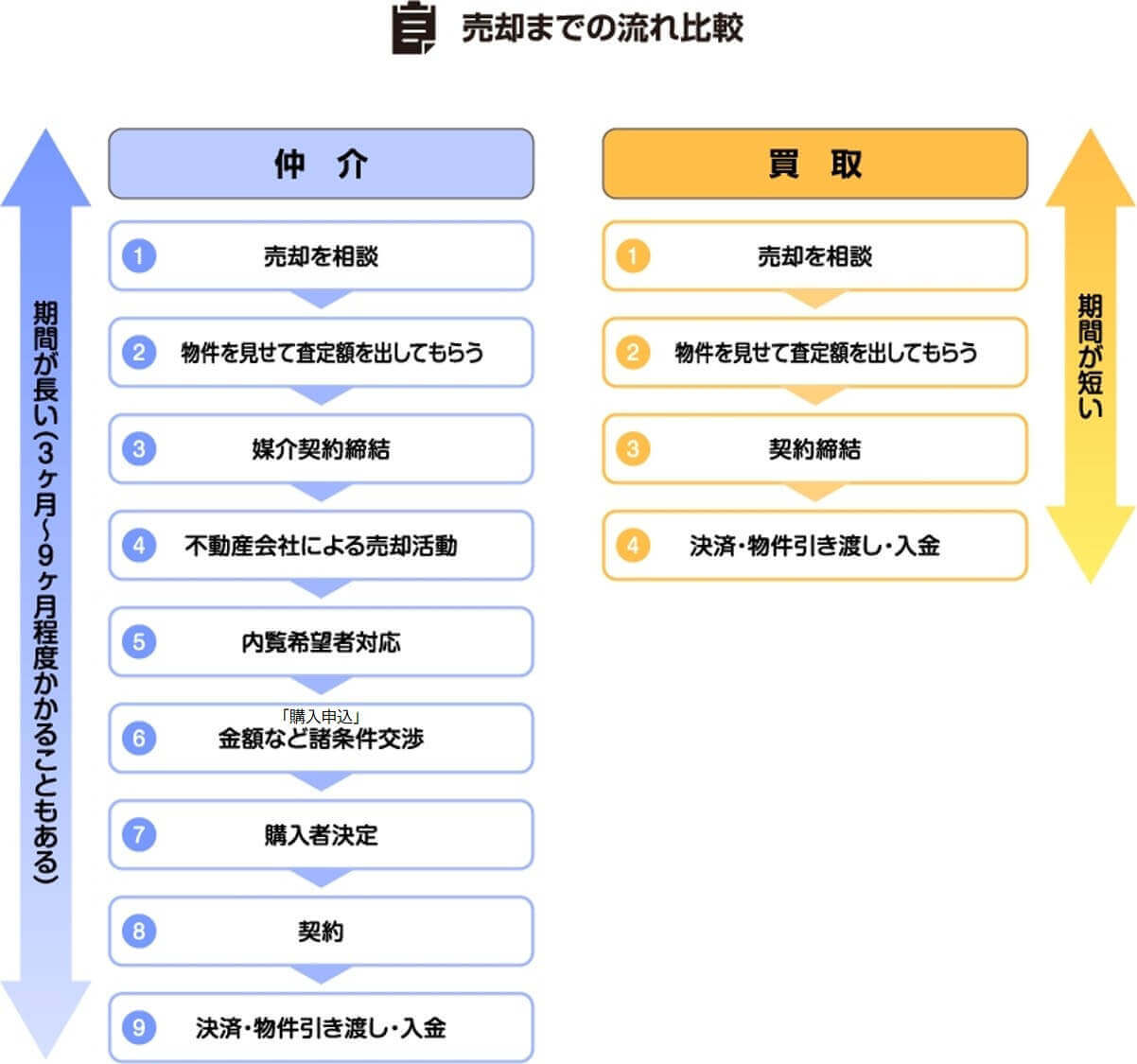

1)「仲介」方式では、売れるまで何日かかるかを考えよう

出典:bee / PIXTA(ピクスタ)

仲介会社に依頼して家を売却し、現金を得るもっとも一般的な方法です。

まず、親身になってくれる不動産会社を選び、売却活動をお願いして、購入希望者を探してもらいます。複数の購入希望者が現れた場合は、条件や金額を比較して最適な買い手を選ぶことができます。

売れた後で、不動産会社には謝礼として売却金額の3%+6万円+消費税(売却金額が400万円を超える場合)を支払います。

複数の購入希望者の中から最も高い人を選べるため、高額で売却したいなら仲介を選択するべきです。

しかし、この仲介という方法は、買い手が現れるまで待つ必要があるため、期間がかかるのが普通です。

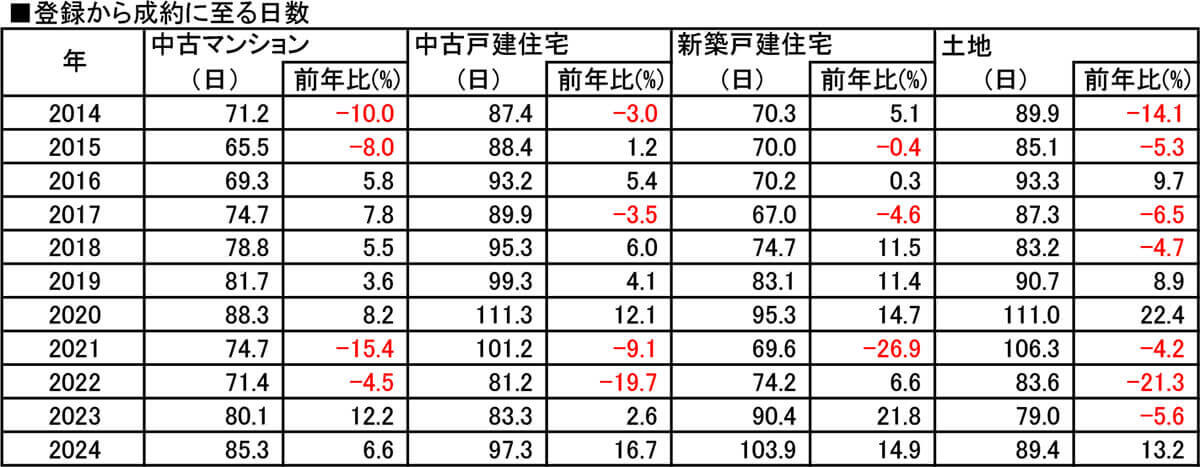

以下のデータを御覧ください。

出典:公益財団法人東日本不動産流通機構 http://www.reins.or.jp/pdf/trend/sf/sf_2024.pdf

近年では、中古マンションや中古戸建が成約するまでは80日から90日を超えるようになっています。そして、これは「平均日数」、つまり目安であることにも注意しましょう。他の売却物件と比べて、駅に近い、築年が新しい、部屋数が多い、など、メリットがある場合は、早く売れそうですが、あまり特徴がない、むしろ不利な条件を持つ住まいであれば、半年以上、なかにはもっと時間がかかる例もあります。

親身になって話を聞いてくれそうな不動産会社を選び、相談すれば、売却までの目安を伝えてくれます。もちろん、あくまでも参考なので、最長で1年くらい待てそうなのであれば、この方法を選択すると相場で売ることができそうです。

2)不動産会社に直接、買い取ってもらう方法は?

出典:artswai / PIXTA(ピクスタ)

早く現金が必要な方に最も適していると想定されるのが、不動産会社に直接、買い取ってもらう方法です。こちらは、下記のような手順を踏みます。

不動産会社に直接、買い取ってもらう方法は、仲介方式と異なり、購入希望者が現れるのを待つ必要がない点がメリットです。早ければ1カ月程度で、現金化できます。

ただし、仲介方式と比べて、売却価格は安くなります。

それは不動産会社が住まいを利用するのではなく、リフォームなどで手を入れる、あるいは家を取り壊して土地を売却するなどで、再販することが多いからです。

再販する住まいは、買い取る際にはいつ売れるかはわかりません。不動産会社は、買い取った物件が再度、売れて初めて利益が出る事になります。買い取った住宅をいつまでも手元に置いておけるほど、体力のある不動産会社は、実際のところ、それほど多くはありません。

こういった手間がかかる分、どうしても買い取り額は、一般の仲介と比べると低くなってしまいます。スピード重視で金額が抑えられている面もあります。

一般的には買い取り価格は、通常の仲介市場で売却する場合と比較して、7割程度と考えておくのがよいでしょう。

ただし、不動産会社によって、買い取り金額が異なるため、複数の不動産会社に依頼をして、見積もりを検討しましょう。スケジュールや、価格の根拠も聞いておきましょう。

また、売却するのであれば、同時並行で次の住まいを見つけておかなければなりません。次の住まいが賃貸であるなら、売却と賃貸の両方をワンストップで手がけられ、しかも次の住まいの地域にも詳しい不動産会社選びが重要になります。

3)「買取保証付き仲介」とは?注意点はないのか?

出典:78create / PIXTA(ピクスタ)

一定期間、仲介として売却活動を不動産会社に依頼します。決められた期間内に買い手が見つからない場合、不動産会社が買い取ってくれるという契約形態です。

1)の一般の仲介で売却するのと同様に、比較的、時間に余裕のある方に向く方法です。期限が決まっているので、「売れないかもしれない」という心配は不要になります。不動産会社に買い取ってもらう場合は、先に述べたように、やや価格は低くなるものの、「いつ売れるかわからない!」「いつ現金が得られるのか先が読めない」という不安からは脱出できます。

ただ、注意したい点があります。

●現金化までに2〜3ヶ月程度かかることがあり、急ぎの資金確保には向かない場合があります。

●買取保証付き仲介を扱っていない不動産会社が少なくない

●不動産会社が買い取りをしようと一般の仲介を真剣に行わない可能性がある

といった問題点です。

ここでとくに3番目の「不動産会社が買い取りをしようと一般の仲介を真剣に行わない可能性」について、ご説明しましょう。

3,000万円で売れる家を例に挙げてみます。

仲介で売った場合不動産会社の利益は3,000万円×3%+6万円となり、96万円が利益となります。

仲介で売れなかった場合の家の買取価格が2,100万円だったとすると、この家を最終的に不動産会社が売却した場合の利益は900万円となります。

こんな目算が不動産会社にあったら、仲介の期間中に真面目に売却活動を行わない可能性があるのです。買い取って売ったほうが圧倒的に儲かりますから。

また、仲介の期間中に買い手が現れても、「この家は他の方に売却が決まっています」などと言って勝手に不動産会社が断ってしまうかもしれません。

こんなことになるぐらいなら、最初から買取してもらったほうが、早く現金化できます。

このようなトラブルを避けるには、不動産会社の対応力が極めて重要です。

不動産会社に、こういった経験があるか、実績を尋ねてみましょう。

買い取りした物件はどのような特徴があったのか、一般に売れた住まいは何が違っていたのか、売却活動はどのようにしていたのか、などなど。不動産会社の実力が垣間見えるので、細かく尋ねてみましょう。なお、「大手だからこういったことはしないだろう」というのは、少し甘いモノの見方です。企業規模は関係ないので、こういったことが起きないようにいろいろな規模の不動産会社に聞いてみましょう。

番外編:住み続けながらお金も得られるけれど…

ここまで「売却」による現金化について、お伝えしてきました。

ここから先は「番外編」として、家に住みながら住まいを現金化する方法を3つ、お伝えしましょう。こちらもメリット、デメリットがあります。状況によってはデメリットが大きくなることがあるので、十分、理解して選択するようにしましょう。

1)「リースバック」方式

売却後に一定期間も家賃を払いながら住まいに住み続けられる

2)「リバースモーゲージ」方式

自宅のローンが終わっていれば、家を担保にして、金融機関から現金を借り、そのまま住み続けられる

3)金融機関から家を担保にお金を借りる

では、順番に見ていきましょう。

1)「リースバック」方式とは?その問題点は?

出典:ELUTAS / PIXTA(ピクスタ)

リースバックは「セール・アンド・リースバック」とも呼ばれることもあります。

自分が所有する家を売却して、買った人に家賃を払って住む方法です。言い換えると自分の家を大家に売って、大家に家賃を払って住み続ける、持ち家から借家になるということですね。

リースバックは、短期間で現金を受け取れることや、住み慣れた家に住み続けられること、近隣の人に住まいを売却したことを知られない、引っ越し費用も不要、などのメリットがあります。

しかし、リースバックは、よほど内容を理解して売却しない限り、大きな落とし穴がいくつもあります。そして、リースバックは専門に扱う業者の広告を見ることはありますが、大部分の不動産会社では積極的にPRをしていません。

では、リースバックを専門に扱う不動産会社はどのような目的で行うのでしょうか。

それは、

①将来的に物件を売却して利益を得る

②家賃収入を得る

です。なかでも①が多くの理由となります。このため、売却して済み続けられるといっても借りる期限が最初から決まっている契約になっています。これを「定期建物賃貸借契約」と言います。一般の賃貸借契約は「普通建物賃貸借契約」といい、こちらは期限のない契約でずっと住み続けられます。家賃を払い続けている限り、追い出されない契約です。

「定期建物賃貸借契約」では、期限が来たらどのような理由があっても、立ち退かざるを得なくなるものです。また期限を区切って「定期建物賃貸借契約」を再度、結べることもありますが、非常にまれです。

しかも、期限はだいたい2年から5年、長くても10年以内となっているため、あまり長く住むことはできないのです。

②についても問題があります。リースバックを手がける不動産会社が、長期保有を目的として賃貸運用するのですから、当然、家賃は周辺よりも高く設定されます。しかも、最初から住んでいて、その家に愛着を持っている人なので、やや高めの賃料設定でも受け入れてもらえると判断します。さらに、リースバックを手がける不動産会社からすると、家を買うために投資費用が発生しているのですから、その分をできるだけ早く回収する必要があります。購入価格(売り主にとっては売却価格)が高いほど、家賃は高めになります。

リースバックの場合は購入金額の10%前後が年間の家賃となることが多いです。この程度で家賃を設定すれば10年程度で回収できるからです。

家賃を安くしたいなら安く売却すればいいのですが、当然受け取る金額は少なくなります。

最近、独立行政法人 国民生活センターにリースバックに関する消費者からの相談件数が増加しています。同センターでは2025年5月、「強引に勧められる住宅のリースバック契約にご注意!」というリリースを公表しています。契約当事者の約7割が70歳以上となっています。

たとえば、「何時間も勧誘され続けた」「マンションを売るよう執拗に勧誘された」といった勧誘に関する問題事例が目立ち、このほかに、「『売却後もそのまま住み続けられる』と説明されリースバック契約をしたが、家賃が値上げされ支払えなくなった」といった住み続けられなくなる可能性がある深刻なケースもみられます。

出典:https://www.kokusen.go.jp/news/data/n-20250521_1.html

リース&バックを考えるなら、不動産会社選びはもちろんのこと、もう少し長生きした場合のことも考えておきましょう。資金的な余裕があるのか、再度、住み替えるのか、をシミュレーションしておくことです。

2)「リバースモーゲージ」は住み続けられるものの、ここに注意!

出典:YsPhoto / PIXTA(ピクスタ)

自宅に住み続けられる方式には、もう一つ、「リバースモーゲージ」というものもあります。

これは、金融機関などが手がけており、自宅を担保にお金を借りるものです。家に住み続けられるのは、リースバックと同じですが、大きな違いは、借りたお金を返す期限は、「死亡時」あるいは「契約期限満了の時期」です。そのときが来たら、一括返済となります。

その時に借入残高を一括返済できなければ、金融機関が担保にしている家を売って返済に充てることになります。

リバースモーゲージは、子孫にお金を残す必要がない方に向く方法です。近年、特に高齢者の利用が増えています。

メリットは、申し込んでから現金が手に入るまで1ヶ月程度しかかからないこと。

自宅を担保に金融機関から現金を借りる「不動産担保ローン」(後述)と同じことなのですが、毎月返済を行わないという点が異なります。

借りたお金は生きている間は、返済する必要がありません。ですから、高齢者施設に入るための資金にする、身体が元気なうちにあちこちの海外旅行を楽しむ、など様々な使い方ができます。

とはいえ、いいことばかりでもありません。

リバースモーゲージには、次のようなデメリットがあります。

●自宅の評価額の限界まで借りられない!

おおよそ50%~80%程度と考えておけばいいでしょう。買取よりも受け取る金額は少なくなる可能性が高いです。

●亡くなったあとに子孫に借金が残ることも!

契約終了時(あるいは死亡時)に家の資産価値が下落している可能性はゼロではありません。現在は、地価が上昇傾向にありますが、「全国どのエリアでも」というようなバブル時の状況には至っていません。全国の住宅地では、そこまでの上昇率は見込めないのが現実です。そこで、家を売却しても当初に借りた金額に満たないことがあります。そうすると、その満たなかった分の金額は相続人が支払う必要が生じます。子ども(相続人)にすると、「借金は残らないと聞いていたのに」という腹立たしさが残るでしょう。

●金利が上がったら毎月の支払額が増える!

元金の返済は行わなくても、利子だけは毎月、払う必要があります。利子は金利によって変動するので、金利が大きく上がったら毎月の支払いが大きく変わってしまいます。最近、金利は上昇傾向にあるので、この先、何年くらい生きるのか、何%の金利上昇であれば対応できるかをシミュレーションしておきましょう。

●担保価値のある物件しか対応してもらえない!

お金を貸す側からみると、担保価値があまりないエリアの物件はリバースモーゲージの対象外です。売却して十分な利益のある土地でなければ、制度そのものが利用できません。実際、リバースモーゲージが利用できるのは、東京都内や首都圏の一部の土地価格が非常に高い場所に限られています。取り扱う金融機関などがエリアを指定していますが、エリア内であってもすべての住宅が対象になるわけでもありません。

●長生きすると資金が足りなくなる!

家を担保にして、その担保評価額と同様のお金を借りるのですから、もし、それを生活資金に充てることになると、長生きすると資金が枯渇してしまいます。旅行などの非日常的な費用の捻出のためなら、生活費は別に貯蓄などで賄っているでしょうが、生活費を得るためにリバースモーゲージを利用するなら、「長生きリスク」を意識しておきましょう。

3)自宅を担保に金融機関からお金を借りる方法はどう?

出典:tadamichi / PIXTA(ピクスタ)

「リバースモーゲージ」に近い方法ですが、自宅を担保にして金融機関から現金を借りる方法もあります。

リバースモーゲージとの違いは、リバースモーゲージが契約終了後(死亡時一括返却)であるのに比べて、自宅を担保に借りる場合は、その後、毎月、借りた分を返済していくということになります。「住宅ローンを毎月、返済していたときと似た状態」というイメージでしょう。

自宅という担保がある場合、融資の審査から実際に融資が行われるまで1ヶ月程度で、非常に早いのがメリットです。

ただし、住宅ローンの残債があるならば、銀行などの一般的な金融機関は扱ってくれません。ローンを一括返済すればお金は借りられますが、そもそも現金を必要としているのですからこの方法は取れないでしょう。ノンバンクと呼ばれる金融機関の「不動産担保ローン」を利用する方法もありますが、非常に金利が高いのがデメリットです。

一般的に銀行で借りる場合は、年利3~5%程度、ノンバンクだと4%~15%程度と大きな違いがあります。大きな金額を借りる場合は、金利の違いが大きな差になります。

仮に2,000万円を借りて15年で返済するなら、金利4%だと利子の総額は663万円、15%だと実に3,039万円になります。毎月の返済額も148,000円と280,000万円という大きな差になります。

「これだけの金額を返済できるのか」と自問自答しましょう。現金が必要になると「とにかく早く借りられるところを!」と焦りますが、借りたあと、返済についてもよく考えたいものです。

リースバックやリバースモーゲージ、そして不動産担保ローンなどを利用することを考えるのであれば、不動産会社に直接、買い取ってもらうほうがその後の心配もなくなりそうです。

リースバック、不動産担保ローン、リバースモーゲージの違いが特にわかりにくいかと思いますので、表にしてまとめてみました。

| 不動産仲介 | 不動産買取 | 買取保証 付き仲介 |

リースバック | 不動産 担保ローン |

リバース モーゲージ |

|

|---|---|---|---|---|---|---|

| 所有者 | 移動する | 移動する | 移動する | 移動する | 移動 しない |

移動 しない |

| 入手額目安※ | 100% | 80%~ 60% |

90%~ 60% |

80%~ 60% |

80%~ 60% |

80%~ 50% |

| 現金入手期間 | 3ヶ月~ | 1ヶ月 前後 |

3ヶ月 程度 |

1ヶ月 前後 |

1ヶ月 前後 |

1ヶ月 前後 |

| 家にそのまま 住めるか |

住めない | 住めない | 住めない | 住めるが 一定期間しか 住めない 契約もある |

住めるが 返済できなく なったら 住めなくなる |

住める |

| 家賃の支払 | なし | なし | なし | あり | なし | なし |

| 元金の支払 | なし | なし | なし | なし | あり | なし |

| 利子の支払 | なし | なし | なし | なし | あり | あり |

※不動産仲介で適正な金額で売却できた場合を100%とし、それに対してのおおよそのパーセンテージで表しています。不動産仲介なら3,000万円で売れたであろう家であれば、不動産買取であれば2,400万円~1,800万円ぐらいになるという見通しになるということを示します。尚、表は目安であり物件や地域により異なります。

リースバック、不動産担保ローン、リバースモーゲージはいずれも自分の家にそのまま住める点は共通です。

しかし、所有者が誰になるか、支払い金額や支払う内容が異なることがわかるでしょう。

あなたに最適な現金化の方法は?

家を現金化する方法についてまとめました。単に売るだけでなく様々な方法があることにご理解を頂けたかと思います。

一般的な内容をご説明しましたが、所有者様の今後の生活設計や資金の使い先によって選択肢は異なるため、一概にすべての方に「この方法が向く」とは言えません。ただ、早めの現金化を求めるのであれば、「売却」がリースバックなどよりも適しているのはないでしょうか。

当社、株式会社ハナイアーバンプランニングは家を売るだけでなく、不動産を最大限に活用するノウハウを持ったプロフェッショナルです。

仲介や買取、リースバック、住宅ローンの残高が家の評価額を上回って売却すると赤字になってしまうケースで行う任意売却、不動産から継続的に収入を得る土地活用など、お客様の状況に応じて最適な提案を行っています。

不動産は法律や税金も非常に難しく、特化した知識が求められます。

当社では不動産専門の弁護士、司法書士、税理士がスムーズな不動産取引のサポート体制を整えています。

川口市内で、地元のお客様から信頼を頂き、20年以上、営業を続けてまいりました。

川口市や近隣で、不動産を売却したいとお考えでしたら、お気軽にご相談ください。無料でご相談を承っています。

不動産についてのお困りごとはお気軽にご相談ください!

お電話でのお問い合わせはこちら