ローン

不動産売却のコツ

不動産コラム/ COLUUMS

住む予定のない親の家(不動産)を相続することになったらどうすればいいか?

公開日: 2022年5月20日 更新日: 2022年6月27日

親が生前住んでいた家などを相続することになった場合には、できるだけ早く対処しなければなりません。

どうせ住む予定がないから・・・。と後回しにしていると大変なことになる可能性があるのです。放置するとどのような事態になりうるのか、どのように対処すればいいのかについて説明します。

目次

急いで行動しなければいけない理由

親の家を相続することになったとき、急いで行動しなければいけない理由は、次の2つです。

借金など負の財産を背負う可能性があるため

親の残した財産は、必ずしもプラスになるとは限りません。

なぜなら、相続する財産には不動産や現金だけでなく、借金など負の財産も含まれるためです。

親の残した財産の内容を確認しないまま相続すると、負の財産を背負うことになる恐れがあります。

遺産を相続するメリットが少ない場合や、財産よりも負の財産が多い場合には相続放棄の選択肢もあります。

相続放棄とは、家(不動産)をふくめ一切の財産の相続権を放棄することです。相続放棄できるのは、親が亡くなるなどして相続が発生してから3カ月以内と決められています。3カ月を過ぎたら、原則として相続放棄はできません。

このため、相続する財産の内容や価値をできるだけ早く確認し、相続放棄するか否か決める必要があります。

管理義務を背負ってしまう恐れがあるため

管理義務とは、不動産や株式など、誰かが管理する必要のある遺産を管理する義務です。

自分以外に相続人がいる状態で相続放棄をすると、自分以外の相続人の誰かが家の管理義務を負うことになります。相続放棄をすることは、ほかの相続人に家の管理義務を押し付けることを意味するのです。

相続人全員が相続放棄することも可能ですが、全員が相続放棄しても、管理義務は残ります。このとき、管理義務を負うことになるのは、相続放棄をした順番が最後だった人です。

このため、ほかの相続人に無断で相続放棄した場合、家の管理義務をめぐって親族間のトラブルが発生する恐れがあります。

このような事態を避けるために、相続が発生したら、ほかの相続人と早く連絡を取り合い、話し合いの席を設けることが大切です。

相続税はどのくらいかかるもの?

相続税の課税の対象になるのは、土地や建物・有価証券そして現金などです。家も当然課税対象になります。

相続人各人が納付する相続税の額は、次の4ステップで求められます。

1. 「課税対象の遺産の総額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)」の計算式で課税遺産総額を求める

2. 「課税遺産総額 × 法定相続分 × 税率」の式で相続税の総額を求める

3. 「相続税の総額 × 実際の遺産取得割合」の式で、相続人各人の税額を求める

4. 相続人各人の税額から控除を引く

※法定相続分とは、民法で定められた相続の割合です。

税率や控除額は、法定相続分の額によって変わってきます。

基礎控除(3,000万円 + 600万円 × 法定相続人の数)があるので、課税対象の遺産の総額によっては、相続税が実質的に発生しない場合もあります。相続した財産が、親の古い家だけといった場合はほとんどのケースでは相続税は発生しないでしょう。

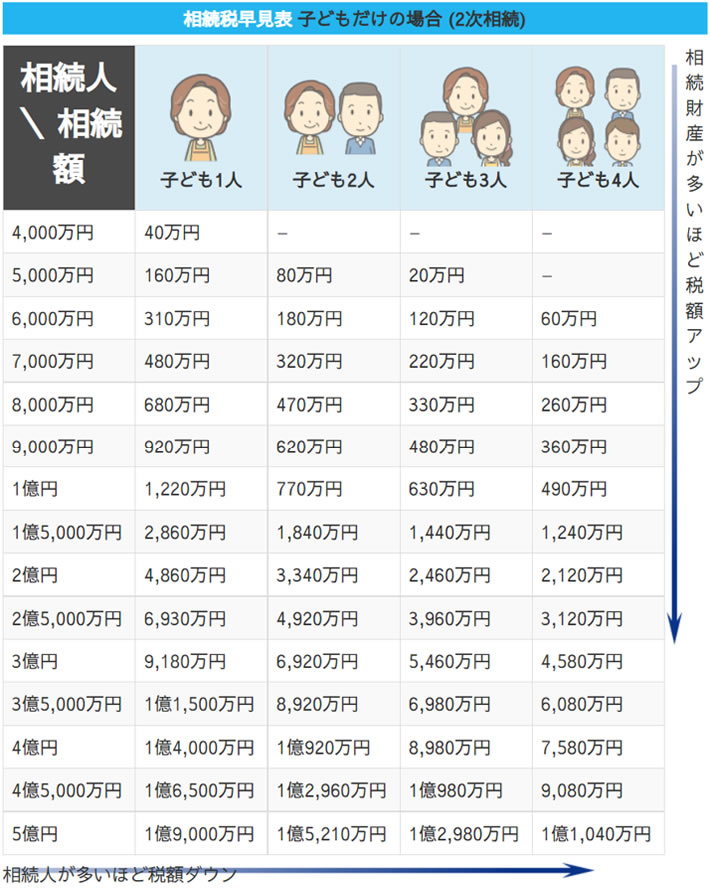

引用元:相続サポートセンター

この表をご覧いただければわかるかと思いますが、4,000万円の財産を相続しても、相続人が子供2人以上であれば無税、1人であっても40万円とそれほどの金額にはなりません。

ちなみに三菱UFJ信託銀行株式会社の2018年の調査によれば、5,000万円以上の財産を相続した人は全体の10.6%しかいません。だいたい9割の人はそれほど大きな影響はないと言えるでしょう。

しかし、相続税の最終的な確定は税理士に依頼することが必要です。相談は早めにしましょう。

相続税が払えない場合の対処法

相続税を払えない場合の対処法は、次の5種類あります。

延納制度を利用する

延納制度とは、相続税を分割払いできる制度です。相続税は本来一括で納めるものですが、以下の条件を満たしていれば、延納制度を利用して分割払いできます。

(1) 相続税額が10万円を超えること。

(2) 金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

(3) 延納税額及び利子税の額に相当する担保を提供すること。

ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保を提供する必要はありません。

(4) 延納申請に係る相続税の納期限又は納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること。

簡単にまとめます。

「相続税が多すぎて払うのが難しい場合は、担保を提供した上で(少額・短期であれば担保は必要ない)分割払いを認めてもらえる」

という制度です。当然、延納制度を利用している期間は利子が発生することに注意が必要です。

物納制度を利用する

物納制度とは、現金の代わりに不動産などの財産によって相続税を納める制度です。

条件を満たしていれば、物納制度を利用できます。物納申請が許可されれば相続した不動産を相続税の代わりにすることができるのです。

詳しくは国税庁「No.4214 相続税の物納」を御覧ください。かなり難しい文書ですが、このコラムを読んでいる方は心配する必要はないでしょう。

たくさんある不動産を相続した場合や、非上場企業の株式を相続した場合など、相続財産を換金して納税するのが難しい場合に利用する制度です。

親の家を相続するといった場合にはまず関係ありませんので、忘れてもいいでしょう。

相続した家(不動産)を売却する

相続した家を売却することで現金化し、相続税の納付にあてる方法です。

金融機関からお金を借りる

相続税は、被相続人が亡くなったことを知った日の翌日から10カ月以内に納付しなくてはいけません。

延納制度も物納制度も利用できず、期限までにお金を用意できる見込みが薄い場合は、金融機関からお金を借りる選択肢もあります。

相続放棄する

相続放棄すれば、相続税は発生しません。相続した場合のメリットが小さい場合や、相続する財産に借金が多い場合などは、相続放棄するのも1つの方法です。

相続税以外にかかる費用

相続の際には、相続税のほかに以下の4つの費用が発生します。

登録免許税

不動産を相続する折には、不動産の名義を変更する手続き(相続登記)が必要です。この相続登記には、登録免許税がかかります。

登録免許税の額は「相続する不動産の固定資産税評価額 × 税率(0.4%)」です。

固定資産評価証明書の取得

固定資産評価証明書の取得には、1枚につき200~400円の手数料が発生します。

固定資産評価証明書は、登録免許税の額を算出するのに必要です。登録免許税の額を算出するには、相続する不動産の固定資産税評価額を、固定資産評価証明書で確認しなければいけないからです。

固定資産評価証明書は、市区町村の役所で取得できます。ただし、東京23区の場合は、役所ではなく都税事務所になります。

市区町村によっては、不動産登記専用の評価証明書を無料で取得できます。専用の評価証明書の取得が可能な場合はそちらにした方が良いでしょう。専用の評価証明書は、「価格通知書」や「評価通知書」などの名称であることが多いです。

戸籍謄本や住民票の取得

相続登記の手続きには、以下の戸籍謄本や住民票が必要です。これらの戸籍謄本の取得にも費用がかかります。

● 被相続人の出生から死亡までの戸籍謄本(数千円)

● 被相続人の住民票の除票または戸籍の附票(200~400円)

● 相続人全員の現在戸籍の謄本(1人あたり450円)

● 新しく名義人になる人の住民票(1人あたり200~400円)

登記事項証明書

相続登記の手続きが完了した後、名義が確かに変更されているか確認するため、相続した家の登記事項証明書を取得する必要があります。取得にかかる費用は1通あたり600円ですが、土地と建物それぞれの登記事項証明書が必要なので、合計1,200円です。

そのほか

そのほか、ケース別に必要になってくるものは以下です。

● 遺産分割協議(相続人全員で、相続する財産の分割方法を話し合って決めること)をする場合は、相続人全員分の印鑑証明書が必要。印鑑証明書は1人あたり200~400円。

● 亡くなった親の遺言がある場合は、遺言書の検認(家庭裁判所における遺言書の開封手続き)の費用が必要。遺言書1通につき800円。ただし、公正証書遺言の場合は不要。

遺品整理の費用も発生する

家の相続にあたって忘れてはならないのが、遺品整理の費用です。具体的にいえば、家で使われていた家財などの処分費用になります。

遺品整理は相続人が行うものであり、遺品整理にかかる費用も相続人の負担です。

このため、遺品整理の費用の計算や分担も、相続人同士で協力しながら行う必要があります。

相続した後で売却する方法

家(不動産)を売却するには、まず誰かがその家を相続する必要があります。売却するのであれば、相続放棄をしてはいけません。

相続人が自分1人だけであれば、自分1人が相続して売却すればいいので話は簡単です。

しかし、相続人が複数人いる場合は面倒です。

売却する方法は大きく分けて2つあります。

● 代償分割:相続人のうち誰か1人が相続して売却する

● 換価分割:相続人全員で共有名義にした後に売却する

代償分割とは誰か一人が家を相続して、他の相続人に法定相続分相当の現金を渡す方法です。この方法には欠点があり、不動産を相続した相続人に現金の支払い能力が必要になります。

共有名義にする換価分割であれば、相続人のうち誰か1人だけに手続きの負担や責任が集中することがありません。

また、売却によって現金化された遺産が、確実に持ち分に応じて分配されます。このため、親族間のトラブルを防ぐ意味でも、共有名義で家(不動産)を売却するのがおすすめです。

ただし、共有名義には次のようなデメリットもあります。

● 共有名義のメンバー全員の同意がなければ、不動産の処分方法等を決められない

● 売買の契約時には、原則として共有名義のメンバー全員の同意と立ち会いが必要

共有名義にするなら、上記のデメリットがある点も相続人全員で事前に共有しておきましょう。

相続した後で売却したら所得税はかかるか

相続した後の売却で所得税が発生するのは、家を売却したことで利益が発生した場合です。

ここでいう利益とは、家の売却価格そのもののことではありません。

家を売却して得た金額が、家を取得したときの費用と売却にかかった費用の合計よりも高かった場合の差額を指します。この差額のことを「譲渡所得」と呼びます。

譲渡所得が発生した場合には、所得税のほかに、復興特別所得税と住民税も発生します。

相続後に売却する場合は早く売却するべきです。3年10ヶ月以内に売却した場合には、「取得費加算の特例」が適用されるためです。

取得費加算の特例が適用されると、譲渡所得の額が少なく計算されることになり、結果的に所得税・復興特別所得税・住民税の節税になります。

相続放棄の注意点

相続することのメリットが少ない場合や、相続する財産に借金が多く含まれている場合は、相続放棄も1つの方法です。

ただし、次の3つの点に注意が必要です。

部分的な相続放棄はできない

いらない不動産(田畑や山林、家など)だけ相続放棄することはできません。

相続放棄をした場合、すべての相続財産の相続権を失うことになります。

相続放棄しても管理義務は残る

先述したように、相続放棄の際には必ず管理義務のことを考慮に入れる必要があります。

相続人全員が相続放棄する場合には「相続財産管理人」の申し立てを行いましょう。

相続財産管理人とは、遺産を管理して債権者への支払いや受遺者への遺贈を行い、相続財産の清算を行う人のことです。

費用はかかりますが、家庭裁判所に申し立てを行えば、相続財産管理人を選任してもらえます。

相続財産管理人に遺産を引き渡せば、相続放棄者は遺産の管理をしなくて良くなります。

申し立てをしない限り、家の管理義務を負い続けることになるので、相続人全員が相続放棄する場合は相続財産管理人の申し立てが必須です。

相続放棄できるのは相続発生から3カ月以内

相続放棄できるのは、親が亡くなるなどして相続が発生してから3カ月以内と決められています。3カ月を過ぎたら、相続放棄できません。

住まずに放置するのは厳禁

相続したか相続放棄したかに関わらず、家を住むことも売却することもなく放置するのは厳禁です。

空き家の放置は、次の3つの大きなデメリットがあります。

損害賠償が生じる恐れがある

家の管理が不十分だったことで誰かに損害を与えた場合は、損害賠償の責任が生じます。これは民法で決められていることです。

民法第717 条 土地の工作物の設置又は保存に瑕疵があることによって他人に損害を生じたときは、その工作物の占有者は、被害者に対してその損害を賠償する責任を負う。ただし、占有者が損害の発生を防止するのに必要な注意をしたときは、所有者がその損害を賠償しなければならない。

相続放棄をしていても、財産管理の義務は残るので、同様の責任が生じます。

民法第940条 相続の放棄をした者は、その放棄によって相続人となった者が相続財産の管理を始めることができるまで、自己の財産におけるのと同一の注意をもって、その財産の管理を継続しなければならない。

相続人全員が相続放棄をしたため次に相続人になる人がいない場合には、相続財産管理人が選任されるまで、管理責任が続きます。つまり、親族全員が相続放棄をした場合には、相続財産管理人の選任を申し立てない限り、相続財産の管理責任が続くのです。

固定資産税が高くなる恐れがある

家が自治体によって「特定空き家」の指定を受けると、住宅用地向けの固定資産税の軽減措置が適用されなくなり、固定資産税が大幅に増えます。

特定空き家とは、以下のような状態にある空き家のことです。

● 倒壊などの恐れがあり、周囲に危険を及ぼす恐れがある

● 衛生面や景観面に著しく問題がある

空き家の状態がずっと続けば、家が老朽化していき、いずれは特定空き家の指定を受けてしまう可能性があるのです。

行政から多額の請求がされる恐れがある

特定空き家の指定を受ける前の段階で、家は自治体による立ち入り調査の対象となります。

立ち入り調査を断ることもできますが、断った場合には、20万円以下の過料が課されます。

また、固定資産税の軽減措置が不適用になった後には、自治体から入る命令(空き家の適切な管理)が入ります。この命令に違反した場合には、50万円以下の過料が課されます。

これらの行政処分に一切応じなかった場合には、最終的に行政が空き家の一部撤去・解体など行政代執行(所有者に代わり、行政が適正管理に向けた取り組みを行うこと)が強制的に実施されます。

解体工事など行政代執行にかかった費用は、最終的にすべて所有者に請求されます。

※実際に撤去された事例

このようになる前に家を処分する必要があるのです。

利用しない不動産は早めに処分したい

不動産をとくに使うことなく所持し続けることには、デメリットしかありません。

● 固定資産税や都市計画税などの税金が発生し続ける

● 管理費用が発生し続ける

● 管理せず長期間放置した場合には、倒壊などで近隣に危険を及ぼす恐れがある

● 特定空き家になると、最終的に行政から取り壊し費用を請求されてしまう

処分方法は、いったん相続して売却するか、相続放棄し相続財産管理人の申し立てをするかのどちらかになります。

家の価値などを調べ、ほかの相続人とよく話し合い、できるだけ対処をおこなうことをおすすめします。

最後に

利用しない土地(不動産)を相続した場合には、できる限り早く換金したいと考えるのが普通です。

しかし、売り急いだりすると足元を見られて安く買い叩かれてしまうことも起こります。

できる限り高く売るためには、その地域でのネットワークを持っている不動産会社に仲介を依頼することが重要です。

ハナイアーバンは、埼玉県川口市を中心として、相続した不動産物件の売却を数多く手掛けてきた不動産会社です。また、アパート経営といった土地活用の提案もしており、ベストな方策をご提案できるのが強みです。当地域周辺で家の売却をお考えの方は是非ご相談ください。

不動産についてのお困りごとはお気軽にご相談ください!

お電話でのお問い合わせはこちら