ローン

不動産売却のコツ

不動産コラム/ COLUUMS

マイホームが競売にかけられる前に「任意売却」そのメリットとは

公開日: 2021年4月3日 更新日: 2022年1月27日

住宅ローンを滞納し家が競売になってしまいそう、でもその前に残債を返済できて残ったローン額を大きく減らせる可能性のある任意売却ができる場合があります。今回は任意売却のメリット・デメリットをご紹介します。

目次

任意売却とは?

任意売却とは、住宅ローンのお金を借りている人がローンを支払えなくなった際に、お金を貸した金融機関(債権者)の同意を得た上で、住宅ローンが残っている家を売却することです。

住宅などの不動産を購入する場合、ほとんどの人はその費用を金融機関(債権者)から融資してもらい、住宅ローンとして返済をしていくことになります。

金融機関(債権者)はその住宅などに対して融資の担保として抵当権を設定します。

お金を借りた人が、何らかの事情で返済を滞納することになった場合、金融機関は担保にとった土地や建物を売却して住宅ローンの残金を回収することになります。

具体的には、担保となっている住宅などを差し押さえ、民事執行法に基づいて行う「不動産競売手続き」の申し立てを行うのです。

競売になった場合、住宅が取り上げられてしまう上に、売却価格がローンの残金を大きく下回ってしまうことが多々あります。

また、金融機関はローンの残金の多くが未回収となります。また借り主としては住む家を強制的に追い出された上に多額の住宅ローンの残金の支払い義務が残ってしまいます。

ということで、競売は金融機関にとっても借り主にとっても不幸な結果となるわけです。

競売手続きは時間がかかるうえ回収額が少なくなることが多いため、できるだけ多くの金額を、できるだけ早く回収したい金融機関としては競売ではなく「任意売却」の方法をとることがあります。

任意売却は競売に比べると比較的短期間で、市場価格に近い価格での売却が期待できるからです。

限られた時間のなかで自身や家族を守る判断をするためにも、住宅ローンを払えなくなったら任意売却を早急に検討する必要があります。

任意売却以外の方法も検討したい

ローン返済が難しくなったときに、まずやることとは?

ローン返済が難しくなったとき、返済能力が残っているか否かで対応が変わってきます。

その場しのぎに消費者金融やクレジット会社から借入をすると、結果的に多重債務に陥って事態を悪化させることになるので、絶対にやめましょう。

返済能力が残っている場合は、借入先である金融機関に正直に現状を伝え、返済期間や返済額の変更を相談してみるのがよいでしょう(リスケジュールの手続き)。

最終的に返済総額が減るわけではありませんが、返済期間を延長して月々の返済額を減らしてもらうとか、一時的に利息だけの返済にするなどして元金の返済を猶予してもらえるなど、救済措置が期待できます。

失業状態が一時的な場合や、ローン期間が残り少ない場合などで認めてもらえる可能性があります。

住宅ローン以外にも借入があり、他の借入の整理をすれば住宅ローンの返済が可能になる場合は、住宅ローンを除外して「任意整理」を行うか、もしくは「住宅資金特別条項を利用した個人民事再生」を行うことで、自宅を手放すことなく生活の再建を図ることができます。弁護士もしくは司法書士などの専門家に相談してみるとよいでしょう。

返済が困難な場合は、残念ながら自宅を売却するのが現実的な方法です。

通常であれば金融機関の管理のもとで競売の手続きが開始されることになります。ただ、競売の落札価格は相場より低くなるので、住宅ローンの残債務が多くなる危険性が出てきます。そこで、金融機関の同意を得て任意売却を行う方法が考えられます。

任意売却でより市場価格に近い価格で売却することができれば、ローン残高がより少なくなる可能性があります。

離婚したら住宅ローンはどうなる?

共稼ぎが前提で住宅ローンを組んだ場合、離婚して住宅ローンが払えなくなるということはときたまあることです。

離婚して家を出てしまえば返済の義務を免れると思っている方もいらっしゃるかも知れませんが、連帯債務者、連帯保証人になっている場合は義務を免れることはできません。

一人ではローンが支払えないことが明らかであれば、早めに任意整理も検討するべきでしょう。

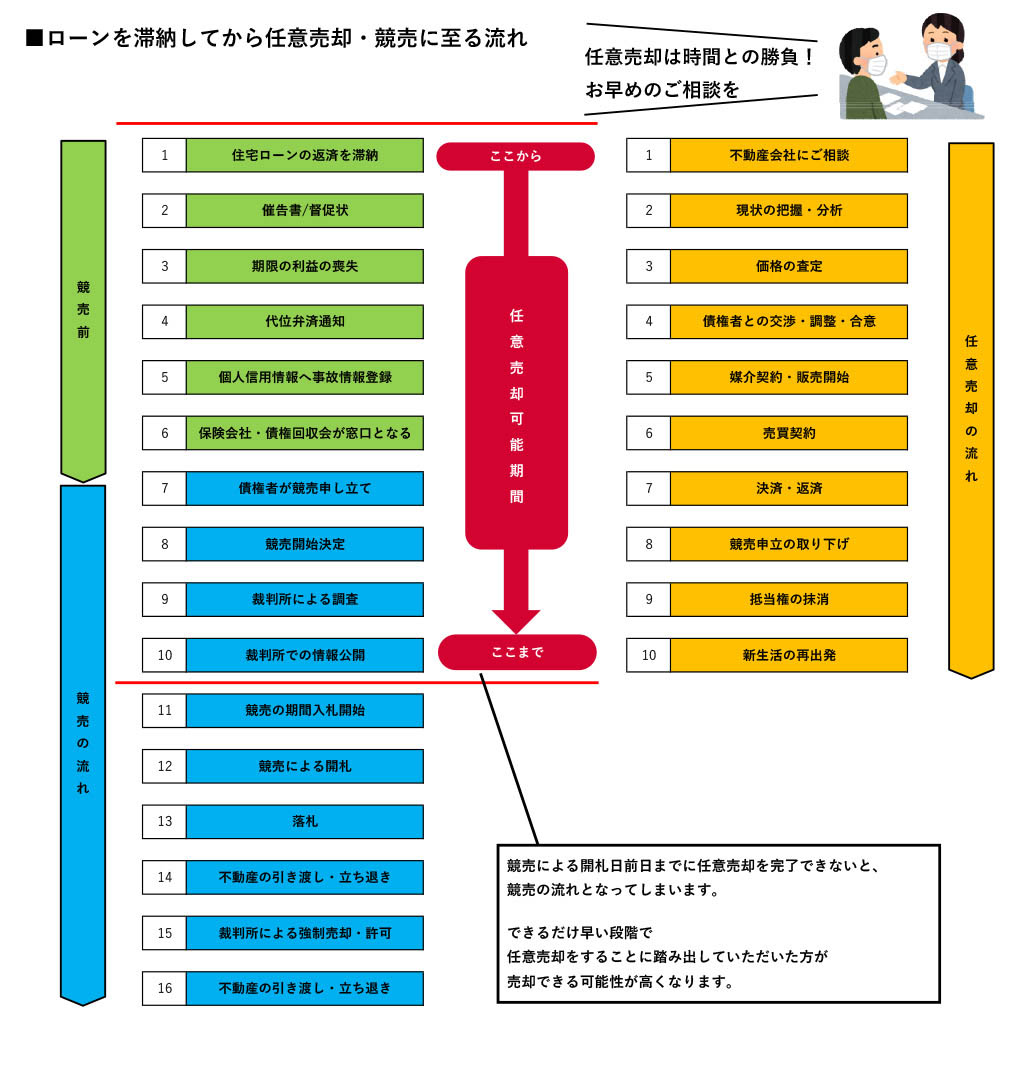

ローンを滞納してから任意売却・競売に至る流れ

住宅ローンを滞納し任意売却に至る場合場合、以下のように流れが進んできます。

- 滞納1〜2ヶ月程度で銀行や貸金業者から督促状や催告書が送付されます。

- 債権者と協議のうえ債権額の再計算や任意整理といった方法で債務を整理し、返済計画を見直します。

- 返済計画を見直した上で返済不可能との結論になります。

-

抵当権が設定されているケースでは、滞納3〜6ヶ月で金融機関が保証会社へ「代位弁済」を求めることになります。(通常はこの時点から任意売却が可能)

代位弁済とは保証会社が債務者に代わってローンを返済することです。 - 債務者は保証会社から住宅ローン残債を一括請求されます。その通知に対して何も行動を起こさないと、返済及び売却の意志がないと判断されて裁判所へ不動産競売の申し立ての手続きが行われます。

- 滞納7ヶ月を過ぎて競売開始が決定すると強制退去を求められます。多額の債務が残る場合もありますし、事情によっては任意売却できないケースもあるので注意が必要です。

任意売却に必要な費用

任意売却にも通常の不動産売買のときと同様に手続きにかかわる費用が発生します。

不動産業者を介した場合以下のような費用がかかります。

・不動産仲介手数料

・売買契約書の印紙代

・固定資産税清算金

・抵当権の解除と登記の抹消にかかる費用

・登記の手続きを司法書士に依頼した場合はその報酬

・不動産鑑定費用

・管理費や修繕積立金(不動産がマンションの場合、所有者がその支払いを滞納していたら支払う必要がある)

・古い建物などを取り壊した場合にはそれに関わる費用(古い建物を壊す場合)

・占有者の立退料や居住者の引越費用などが(自分以外の賃借人や居住者がいる場合)

・測量費用

任意売却の場合、売却代金がすべて債務返済にあてられるわけではありません。

債権者との交渉次第では、一部を住宅の売却に必要な諸費用や仲介手数料、管理費や修繕積立金の滞納分に充てることができます。

また、債権者によっては当面の生活費や引越しに必要な一時金の支払いに応じてもらえる場合もありますし、そのまま自宅に住み続けることや不動産を残すことが可能な場合もあります。

任意売却の後の残債務はどうなるか?

競売の場合、基本的に残債は一括返済の義務を負うため、連帯債務人や保証人にも迷惑をかけることになります。

もちろん任意売却でも残債がなくなるわけではありません。任意売却で得た売却額よりもローンの残債務の金額のほうが大きければ、その差額が「残債」として残り返済していかなければなりません。

しかし、債権者も無理な返済計画を立てても回収できないことは充分承知しています。そこで、無理のない範囲で返済することができるよう交渉することも可能です。

任意売却が失敗して競売に移行してしまう原因とは?

通常の不動産売買と同様、買主がいても価格が折り合わなければ契約は成立しません。

そのときは、金融機関が任意売却の取り下げもしくは延期を申し出ない限り、そのまま競売へと移行してしまいます。

任意売却のメリット

残債務を少なくできる

住宅ローンを滞納したまま放置してしまうと、最終的に競売手続きが始まって家を失うだけでなく、相場よりも低い価格で落札されるため、残りの債務が多くなります。

任意売却の場合は通常の売買と同じなので市場価格に近い価格での販売が可能になります。そのため、競売と比べて残債務を減らすことができます。

近所の人や知人に事情を知られにくい

競売になると裁判所の掲示板に「配当要求公告」として、住所や氏名が公開されてしまいます。また競売の情報誌やインターネットにも掲載されます。

競売に参加する人が物件を見に来たり、近所の人に聞き込み調査を実施したりすることもおきるので、競売になったという事実が周辺の人に知れ渡ってしまいます。

任意売却の場合は通常の不動産売買と同様なので、周辺の人に事情を知られることなくことを運べます。また、債権者との交渉によっては引越代や滞納している管理費、アパートを借りる費用などを捻出する事も可能となります。

競売でも任意売却でも自宅は人手に渡ってしまいますが、任意売却の場合は「リースバック」という方法で住み続ける事が可能です。

リースバックとは購入者に不動産を売却しますが、賃料を支払う事で継続してその不動産を利用する事をいいます。つまり持ち家だった家を借家として同じように住み続けるということです。

不動産はリースバック終了後に買い戻すことも可能となります。 もう一つの方法は、「親子間売買」・「親族間売買」です。可能な金融機関は限られますが、自分の子供や親族の協力のもと住宅ローンを組み、引続き自宅に住み続ける方法です。

「自己破産」も「任意売却」も、不動産を処分して債務に当てるという意味で大きな違いはありません。

しかし、自己破産では事実が公になってしまう上に不動産を含むすべての資産の凍結が行われます。

そして、自己破産後は移動(引越し、旅行など)の制限、職業や資格の制限、破産管財人による郵便物の管理が行われます。さらに、自己破産した本人は返済を免れる代わりに、連帯保証人が返済を迫られることとなります。連帯保証人による返済は一括返済となる場合が多く、連鎖的に自己破産を招くパターンが多く見られます。

任意売却では、このようなデメリットをすべて回避することができます。ただし、住宅ローン以外にもローンを抱えている場合には、自己破産を選択せざるを得ない場合もあります。

任意売却のデメリット

競売が手続きに時間と費用がかかる場合が多いのは、裁判所において慎重に手続きが進められるからです。

一方、任意売却については法で定められた明確な基準がありません。また、競売は裁判所が主体となって行うため、確実に執行されますが、任意売却の場合は関係者が自発的に動いて初めて成立します。法の強制力がないことから、売却代金の配分でトラブルが生じるとか、価格や配分比率を決定する際に不正が行われることもあります。

債権者など利害関係人との交渉は複雑かつ繊細で忍耐を要します。そして難航した場合には抵当権者から競売を申し立てられる危険性もあります。

買受人の募集や内覧の立ち会いなどは債務者が主体となって進めなければならず、債務者にとっては心理的負担に加え、時間と手間を要します。

これらを解決するためには、任意売却を得意とする不動産業者に手続きを依頼するのも一つの方法です。不動産業者に依頼した場合は仲介手数料が発生しますが、これは売却代金から差し引かれます。

任意売却のパートナーとなる不動産業者の選び方

仲介してもらう不動産業者を探す場合、まずは債権者である金融機関や保証会社から紹介を受ける方法がまず一つです。

債権者と債務者の利害は大きくは一致するので、金融機関が紹介する任意売却業者は、基本的に債務者にとっても頼れる業者と考えられます。

どうしても自分で探したいときは、ネットを利用して探すのも一つの方法です。

任意売却専門業者であれば、任意売却の知識や経験があるというのは安心です。対応エリアを限定している場合があることや、どの程度の実力かわからない点が心配なところです。また、任意売却専門業者を名乗っていても、実績のない業者や宅建業の免許のない悪質な業者が紛れていることがあるので注意が必要です。

現在では、任意売却を行うために必要な専門知識を有していることを証明する「任意売却取扱主任者」という資格があります。これは一般消費者にとってわかりやすい一つの判断基準となるものです。任意売却専門業者に相談・依頼する際には、実績や評判とともにスタッフの資格の有無を確認することも大切です。

悪徳業者に引っかからないためには?

誘い文句に高額な引越費用を約束する類の業者には気をつけましょう。

以前は引越費用として数十万円程度を売却代金からもらうことができましたが、近年引越し費用として捻出できるのは、せいぜい10万~30万円程度です。

住宅金融支援機構では、基本的に引越費用をもらうことは認められません。ところが、高額の引越費用を捻出できるかのような誇大広告で、媒介契約を取りつけようとする悪徳業者が中には存在します。

引越費用を捻出できるかどうかは、実際に債権者と交渉してみなければ分かりません。

引越費用が認められる場合でも、数百万円もの引越し費用を確保することは無理です。こういう業者と媒介契約すると、約束を守ってもらえないだけでなく、任意売却に失敗して競売になってしまうこともあります。

また、売買が成立する前に仲介手数料以外の費用を請求する業者も要注意です。宅建業者が報酬として請求できるのは仲介手数料だけです。

仲介手数料は成功報酬で、任意売却が成功して初めて請求できます。しかも、任意売却の場合、仲介手数料は売却代金から差し引くことができるので、依頼者に新たな費用負担が発生することはありません。

なお、宅建業の免許のない不動産コンサルタントや任意売却コンサルタントに相談すると、あとで相談料や紹介料などの名目で仲介手数料以外の費用を請求されることがあります。任意売却の相談をするときには、あらかじめ費用について確認しておくのがよいでしょう。

なるべく好条件で売却するためには?

任意売却の場合、抵当不動産の所有者だけでなく債権者である金融機関とも協力して行うほうが、より好条件で買ってくれる人を探しやすくなります。

不動産が特殊な条件のものであればなおさらです。

なかなか買い手がつかず、多少売値を下げてもかまわない場合には、不動産業者に買い取ってもらう方法もあります。

当初の売却予定価格にこだわって売却のタイミングを逃すよりも、金額を下げてでも売却してしまうほうが結果的にプラスになることもあるからです。いずれにせよ任意売却を行うことにすべての利害関係者から同意を得たら、さまざまな調整作業と並行して買受人を探すことになります。より好条件での売却を目指すためには、各利害関係人との協力関係がキーポイントとなってきます。

記事監修 花井 政樹

株式会社ハナイアーバンプランニング 代表取締役、株式会社花井建設工業 代表取締役

生まれ育った鳩ケ谷で地域のお役に立ちたい思いで平成14年にハナイアーバンプランニングを創業以来、埼玉県鳩ケ谷エリアを中心に埼玉県川口市、さいたま市、越谷市、草加市、戸田市、蕨市、東京都足立区、北区、板橋区の不動産売却・販売・賃貸管理のお手伝いから建設業、そして任意売却や市街化調整区域・区画整理地に関わるご相談など、解決が難しいご相談にもおこたえし、ご縁の一つひとつを大切にしながら日々奮闘しています。

不動産についてのお困りごとはお気軽にご相談ください!

お電話でのお問い合わせはこちら